优投房

美国买卖房屋全攻略自住房、出租转自住卖掉如何交税!

中国人可以说是全世界最酷爱买房的一个群体,基本上手头有点闲钱的人都在天天盘算着要买房,给自己买一套,父母买一套,子女各一套,自己住要买房,想投资也要买房,已经有了房子还想换更大的房。

可是,在美国卖房不得不考虑税的问题?但是卖房子之前房子是自住还是出租?是先自住转出租再卖,还是先出租转自住再卖?每一种不同情况其实在税务上都有不同的处理方法。以下就一一举例为大家详解不同情境下卖房是如何交税的!

“五年之内住满两年”的自住房卖的时候如何免税?没有住满两年就要卖还能免税么?

第一种情况,卖房之前的5年中自住满2年。这种情况下,如果房主拥有两套及更多的房子,那么就只有主要居住地(primary residence)才能享受联邦规定的“五年内住满两年”的税务优惠,即单人享受25万免税,夫妻一家享受50万免税。意思就是如果卖的钱(卖价减去卖房手续费)减去房屋的当时成本基准(Cost Basis)价值(买价+买房手续费+各种装修增值-出租时已经报在税表上的总折旧金额)所剩的利润,如果没有超过免税额,那么就可以不用多交税了!但是如果您单身一人卖房挣了30万,那么就只有5万需要交税(30万利润-25万免税=5万)。如果夫妻二人卖房挣了40万,那么就不需交税,因为40万小于50万的免税额度。需要注意的是,这两年的自住要求,并不是说,必须要5年内最近的2年,而是卖房前五年中的任意的两年。

案例1:贾先生2010年买了一处房产,一直住到2012年,然后搬家去另外的地方住,2014年的时候卖掉了这处房产。因为贾先生于2014年卖房之前的五年中,已经满足了居住两年的条件,所以他可以使用这个免税条款为自己省税。

第二种情况,卖房之前的5年中,并没有住满2年。税法规定,如果是因为健康原因、工作变迁或者其他“无法预料的变化”,那么即使卖房之前没有满足住满2年的条件,也可以按比例来使用这个免税额度。

案例2:贾先生买了一处房产,只住了18个月就因为工作的原因不得不搬家,这种情况下,虽然没有满足必须要住满两年(24个月)的规定,但因为这个原因是预料不到的变化,所以他还是可以按照比例来使用这个免税额,免税的额度为$187,500(18/24*$250,000)。

之前出租后变成自住房,还能免税么?

看了以上的案例,可能有人会想,那如果我想卖之前一直出租的房子,又不想多交税,那我就在卖之前搬进去住两年是不是就可以不用交税了?

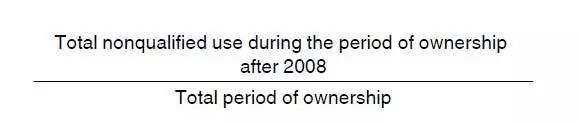

事实是,为了防止大家都这样做来减税,IRS已经颁布了条例,即从1月1日2009年起,非自主(“nonqualifying use”)的时期升值了的房子,都要按比例来计算免税额。即便是5年之内住满2年也不一定能够全额使用免税额(单人25万,夫妻50万)。

案例3:贾先生2009年用$200,000买了一个房子,现在这个房子价格是$350,000,那么。房子租了4年(2009,2010,2011,2012)后,贾先生将出租房改成了自住房, 住了两年后(2013,2014)将房子卖掉了。这样看来贾先生已经满足了5年内住满2年的条件,可以使用免税额了。但根据上面所说的规定,由于自2009年买房起,到卖房的6年时间里,贾先生只自住了2年,所以他只能使用5万(2 years/6 years*$150,000=$50,000)的免税额。剩下的10万利润,就必须按照长期投资资本利得来交税了。

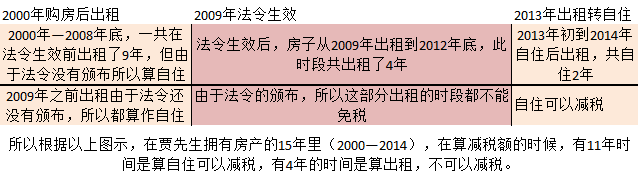

案例4:接上例,如果贾先生不是2009年买的房子,而是2000年买的房子,然后租了13年(从2000年租到2012),自己住了2年,然后2015年初将房子卖掉了。也就是说,在总共拥有房产的这15年里,自2009年起的这4年出租期,是不能使用免税额的,要按比例扣除出去,而剩下11年就可以享用免税额了。所以根据税法规定,在这赚的15万利润里面, 11万的利润可以免税( 11 years/15years*$150,000),剩下的4万(4 years/15years*$150,000)要按照长期投资资本利得来交税。

|

发表于 2017-11-13 09:19:12

发表于 2017-11-13 09:19:12

收藏

收藏 分享

分享