|

|

华尔街日报

人们往往并不知道退休后需要多少钱,这个数字取决于一系列因素。不过,富达投资设计了一个简便方法,可以大致衡量下自己攒够了没有。

去年,股市的强劲表现让401(k)账户余额上涨了19%。通货膨胀也已经降温。尽管如此,许多人仍然觉得自己的积蓄距离可以舒适退休的神奇数字还很遥远。

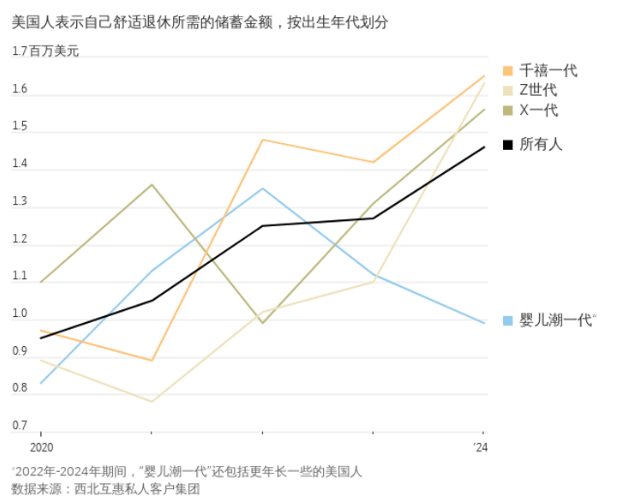

金融服务公司西北互惠财富管理公司(Northwestern Mutual)4月初公布的一项对4,588名成年人的最新调查显示,需要有146万美元才能过上舒适的退休生活,这个数字高于一年前的127万美元,而且比受访者的平均积蓄多出了100万美元以上。

纽约市社会研究新学院(New School for Social Research)的经济学家特蕾莎·吉拉尔杜奇(Teresa Ghilarducci)表示,这个神奇数字的上升揭示的更多是退休焦虑,而不是退休计划。

吉拉尔杜奇说,人们并不真正知道他们退休后将会需要多少钱,往往高估了这个数字。

她说,虽然146万美元作为一些较高收入家庭的储蓄目标可能是合理的,但大多数较低收入家庭需要的退休积蓄可能要少得多。

“人们对退休的焦虑情绪极高,”她说。她还指出,对医疗保健和长期护理成本的担忧加剧了这种焦虑。

储蓄金与期望值脱节的部分原因在于从养老金向401(k)型退休计划的转变,这要求储蓄者自行作出投资和规划决策。

没有什么金融背景的退休人员必须搞清楚如何才能让他们的储蓄金支撑几十年的用度,贝莱德公司(BlackRock)的首席执行官拉里·芬克(Larry Fink)在3月底的年度股东信中将这项任务称为“不可能解开的数学题”,从而敲响了有关退休危机的警钟。

劳动者们很难想象他们的401(k)账户余额在他们退休后最终能买到些什么。《华尔街日报》(Wall Street Journal)曾分别采访手握100万美元、200万美元和500万美元储蓄金的退休人员,展示了不同的生活方式和人们面临的挑战。富达投资(Fidelity Investment)的401(k)计划参与者当中大约有2%的人存款余额达到或者超过100万美元。

由于社会安全福利(Social Security)的未来充满不确定性,我们想要了解退休储蓄能用多久就变得更加复杂了。

西北互惠私人客户集团(Northwestern Mutual Private Client Group)旗下K Street Financial的合伙人兼私人财富顾问库尔特·鲁普雷希特(Kurt Rupprecht)指出,年轻一些的劳动者尤其担心迫在眉睫的资金缺口对他们的退休福利意味着什么。

预计这项退休计划将在10年内大量消耗其储备,除非国会采取行动,否则将导致福利减少23%。

今年1月完成的最近一次的调查显示,与疫情爆发前相比,出生于上世纪80年代初至90年代末之间的千禧一代大幅提高了他们的预期。现在,千禧一代预计他们退休时将需要165万美元。相比之下,2020年时的预期值仅为不到100万美元。在1946年至1964年之间出生的婴儿潮一代表示他们将需要99万美元,高于2020年预期的83万美元。

持有100万美元以上可投资资金的人认为,他们需要大约400万美元才能舒适地退休,大大高于2020年时预期的210万美元。

图片来源:OZZIE HOPPE FOR THE WALL STREET JOURNAL

退休算术题

没有任何一个神奇数字或公式可以告诉你什么时候退休才能确保财务安全。鲁普雷希特说,你需要的储蓄金的实际数字取决于一系列因素,包括你的收入、婚姻状况、预期寿命、退休后打算住在哪里,以及你是否想给继承人留点钱。

有一些经验法则可以衡量你为退休进行的准备。富达投资设计了一个简便方法,要你在67岁之前存下相当于十倍年薪的钱。

按照这一标准,一个家庭的年收入如果在7.5万美元的中位数附近,需要在67岁之前拥有75万美元的储蓄。一个收入不低于153,001美元(根据2022年的美国人口普查(U.S. Census)数据,这是前20%的高收入者门槛)的家庭应该至少存下153万美元。

为了达到这些目标,富达投资建议从25岁开始每年存下收入的15%,包括雇主向401(k)类型账户的缴款。

这个方法是让这些积蓄代替你收入的45%(对于年薪10万美元的人来说,相当于每年4.5万美元),剩下的则由社会安全福利金来满足。

根据美国联邦储备委员会(简称:美联储)的数据,2022年,美国人的平均储蓄从2016年的28.21万美元增加到33.394万美元。2022年,年龄在65岁至74岁之间的家庭平均拥有大约60.9万美元的退休储蓄。

接受西北互惠采访的人士表示,他们平均存下了8.84万美元。

钱够了吗?

由于工作变动或健康问题,人们往往会在预期时间之前退休。还有一些人发现他们已经存够了钱。

非营利机构雇员福利研究所(Employee Benefit Research Institute)在2023年对退休人员进行了调查,大约35%的受访者表示,他们比计划提前退休的原因是他们觉得自己能够负担得起,这个比例低于2021年的41%。

与前面几代人相比,如今年轻的劳动者正提早为退休做储蓄。出生于1997年前后或更晚的Z世代据称从22岁就开始储蓄,早于千禧一代的27岁。调查显示,婴儿潮一代开始储蓄的平均年龄是37岁。当年他们开启职业生涯时,雇主们还没有普遍提供自动加入401(k)的计划。

根据Vanguard Group的数据,较早开始储蓄让年轻一代劳动者有望在退休储蓄方面超过他们的前辈。

Vanguard估计,等到目前工资水平处于中位数的较年长的千禧一代(大约在37岁到41岁之间)退休时,他们将能够用社会安全福利金和其他储蓄来源代替近60%的收入。这些储蓄来源包括他们的401(k)计划和个人退休账户。

相比之下,收入处于中位数的X一代和最年轻的婴儿潮一代可能会在退休后用社会安全福利金和其他储蓄代替大约一半的收入。 |

|

发表于 2024-4-30 10:40:07

发表于 2024-4-30 10:40:07

收藏

收藏 分享

分享