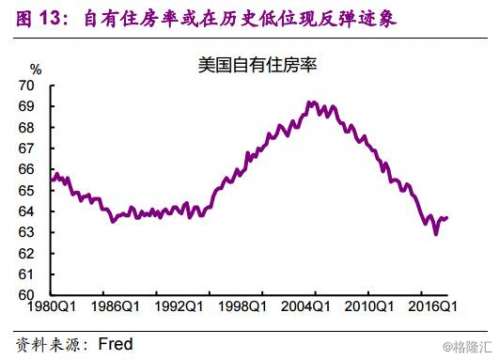

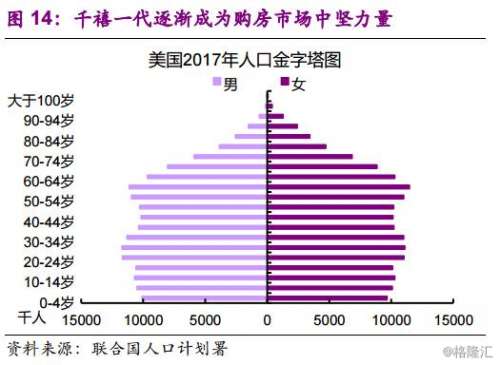

但随着工资的提高,经济环境的改善,他们的购房需求开始体现为行动上,千禧一代购房占总购房的比例逐年提高,2013年为28%,2014年为31%,2015年为32%,2016年为35%(图15)。美国银行2017年4月份的一份调查报告《Bank of America Homebuyer Insights Report》显示,千禧一代有86%都认为拥有房产实际上比租赁房产更划算,这意味着很多年轻人对于拥有房产兴趣极高。未来随着千禧一代的工资水平上升,他们将有更多能力去实现购房意愿,并引领美国自有住房率回升。

发表于 2017-10-16 12:39:21

发表于 2017-10-16 12:39:21

收藏

收藏 分享

分享 发表于 2017-10-17 21:48:06

发表于 2017-10-17 21:48:06