eNewsTree.com

标题:

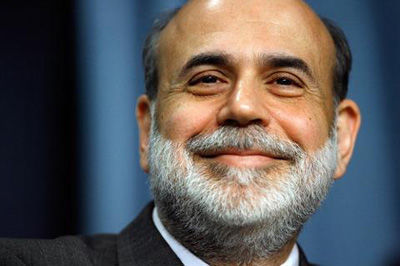

美联储前主席伯南克申请房贷遭拒绝 调侃银行太谨慎(图)

[打印本页]

作者:

casper

时间:

2014-10-2 17:07

标题:

美联储前主席伯南克申请房贷遭拒绝 调侃银行太谨慎(图)

本帖最后由 casper 于 2014-10-2 17:09 编辑

腾讯财经

北京时间10月3日凌晨消息,美联储前任主席伯南克周四表示,抵押贷款市场的状况还是太紧张,甚至连他都很难为自己的住宅抵押贷款申请到再融资。

伯南克是在芝加哥的一次研讨会上透露这一情况的。他对会议主持人,来自穆迪分析公司的马克-赞迪(Mark Zandi)说,“我们私下这么说说啊,我最近试着申请抵押贷款再融资,然后没成功。”

伯南克对哄堂大笑的听众补充说,“我可没有编故事。”他说,“完全有可能是放款银行在抵押贷款信贷条件上要求太高了。”

伯南克在美国全国老年人住房和护理投资中心的研讨会上说,第一次购房者市场并没有随同经济的总体强化而“表现出应有的样子”。他表示,“房地产是一个监管还没有完全让它恢复正常的领域。我想抵押贷款信贷放款条件的收紧还是可能有些过了。”

作者:

ace

时间:

2014-10-2 17:32

世界新闻网

联准主席才下台 重办房贷竟吃闭门羹

今年初才卸下联邦准备理事会主席职务的柏南基,曾为美国经济主导利率政策走向,可是他最近申请重办房屋贷款,却遭到闭门羹。

「纽约时报」报导说,这种情况似乎很荒谬,因为据悉柏南基现在演讲一场就能赚进25万元,又签了版税可能高达百万元的出书合同。相形之下,他2004年以83万9000元买下的房子,现在估价81万5000元。问题在於,虽然每个人都知道柏南基赚钱能力高强,也绝不会赖债,可是他几个月前才离开做了11年,薪水很稳定的联邦政府工作,使他在已自动化的房贷业成为高风险人物。即使他赚钱潜力极大,可是演讲和版税收入毕竟无法预测。

柏南基利用自己的例子,指出房贷银根仍然太紧。其实症结在於现在的贷款市场缺乏弹性。

政府主持的房利美和房地美,已把持房贷市场,因此银行必须遵守它们的严格规定,才能用优惠利率把贷款转售给它们。银行本身也受到管制当局压力,不能冒太大的风险。

此外,现在的自动化房贷与贷款人的信用评分和就业历史紧密相关,使贷款商很难依理客观裁量。

作者:

lydia

时间:

2014-10-3 18:37

呵呵,银行很敬业。

欢迎光临 eNewsTree.com (http://enewstree.com/discuz/)

Powered by Discuz! X3.2